新增八条挂牌新规

全国股转公司在现行挂牌条件的挂牌基础上,对私募基金管理机构(以下简称私募机构)新增8个方面的门槛募哭挂牌条件:

1、管理费收入与业绩报酬之和须占收入来源的波私80%以上;

2、私募机构持续运营5年以上,新板新条且至少存在一支管理基金已实现退出;

3、私募机构作为基金管理人在其管理基金中的出资额不得高于20%;

4、私募机构及其股东、董事、监事、高级管理人员最近三年不存在重大违法违规行为,不属于中国证券基金业协会“黑名单”成员,不存在“诚信类公示”列示情形;

5、创业投资类私募机构最近3年年均实缴资产管理规模在20亿元以上,私募股权类私募机构最近3年年均实缴资产管理规模在50亿元以上;

6、已在中国证券基金业协会登记为私募基金管理机构,并合规运作、信息填报和更新及时准确;

7、挂牌之前不存在以基金份额认购私募机构发行的股份或股票的情形;募集资金不存在投资沪深交易所二级市场上市公司股票及相关私募证券类基金的情形,但因投资对象上市被动持有的股票除外;

8、全国股转公司要求的其他条件。

以上规定对于在审的私募机构,须按新增挂牌条件审查,因暂停审查而致财务报表过期的,应在本通知发布之日起1年内按新增挂牌条件补充材料和审计报告,如符合新增挂牌条件的,继续审查。对于已挂牌的私募机构,应当对是否符合本通知新增挂牌条件的1、4、5、6、8项进行自查,并经主办券商核查后,披露自查整改报告和主办券商核查报告。不符合新增挂牌条件的1、4、5、6、8项的,应当在本通知发布之日起1年内进行整改,未按期整改的或整改后仍不符合要求的,将予以摘牌。已挂牌的私募机构发行股票(包括发行对象以其所持有该挂牌私募机构所管理的私募基金份额认购的情形),发行对象已完成认购的,可以完成股票发行备案并办理新增股份登记手续。

收入来源是九鼎等大型PE保持挂牌的最大障碍

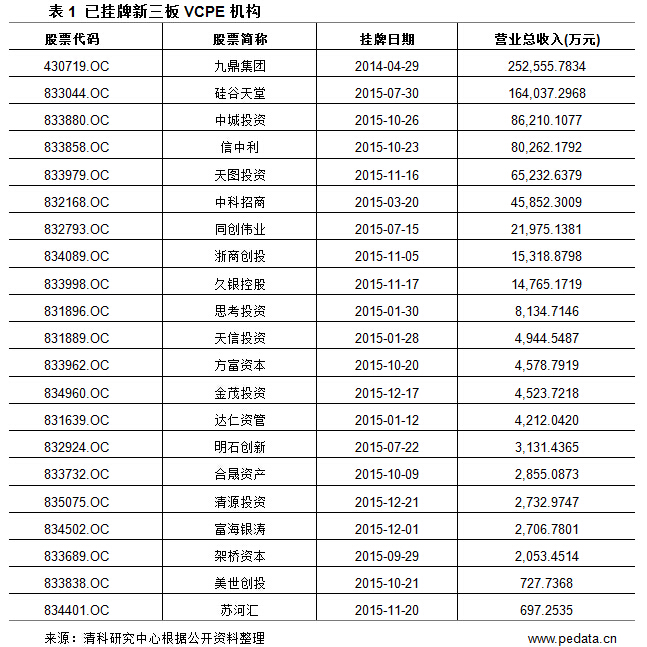

新增的8条规定中,第一条管理费收入与业绩报酬之和须占收入来源的80%以上,主要强调了挂牌机构的主营业务要突出,但是在已挂牌的机构中,营业总收入靠前的大型PE机构,大都营业收入均不满足该项要求。其中排名第一的九鼎集团有35.79%的收入来自于其他业务收入,即2015年九鼎集团新拓展的房地产和IT金融服务产业;有31.88%的收入来自于投资收益,排名第二,而投资收入管理业务仅占总营业收入的25.31%,与要求的80%相距甚远。

同样的情况也发生在硅谷天堂、信中利和中科招商等新三板明星PE机构身上。根据2015年年报,硅谷天堂仅有36.81%的收入来自于管理费和顾问费;信中利总收入的11%来自于投资管理业务和咨询业务;中科招商仅有18.87%收入来自管理费收入。如何在1年内大幅度的改变营业收入来源是摆在这些机构面前的难题。

资历长短和管理规模成待挂牌机构拦路虎

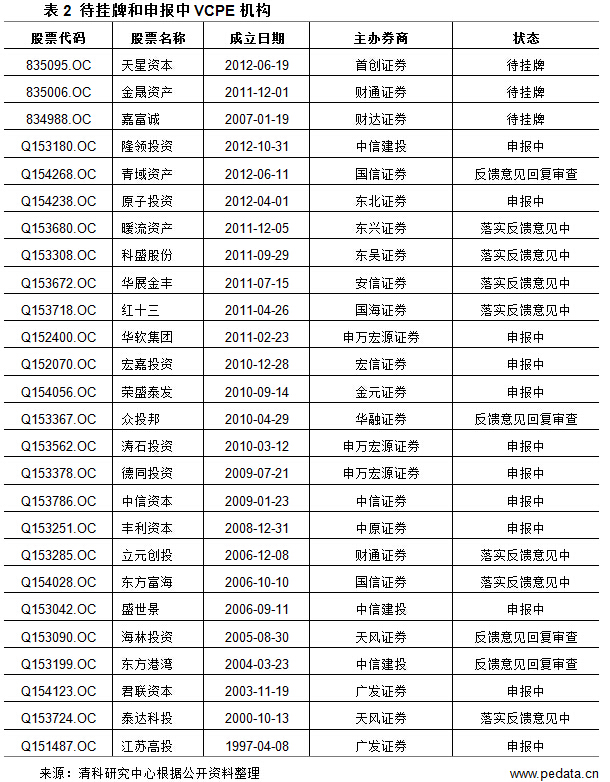

根据新规定的第2条,私募机构需持续运营5年以上,且至少存在一支管理基金已实现退出。在所有排队挂牌的机构中,以天星资本和隆领投资为首,受此规定影响最大。尤其是天星资本,作为投资新三板最活跃的机构,已在暂停挂牌前夕收到挂牌函,这次恢复挂牌以后仍暂时不能挂牌新三板,为此其专门发出内部公开信说明未来的计划,并在内部信上表示“挂牌的时间节点变了,但是挂牌的目标和步伐不变。明年6月19日,天星资本就将满足设立运营5年的挂牌条件,在此期间,天星资本也将探索其他登陆资本市场的方式和机会。”虽然未来机构在新三板上的路不会像以前那么好走,但是新三板依旧对私募机构具有很大吸引力。

此外,新的准入规则对管理规模也提出了比较高的要求。根据中国证券投资基金协会的信息显示,截至2016年4月底,按正在管理运行的基金总规模划分,管理规模在20-50亿元的私募基金管理人333家,管理规模在50-100亿元的125家,管理规模100亿元以上的有101家,这一挂牌规定预计会将众多新成立的私募机构拦在新三板的门外。

加强信息监管力度,大型定增难再现

此次除了提高私募机构挂牌的准入资格外,对私募机构挂牌新三板后的信息披露和监管也提出了新的要求,主要包括:

(1)股票发行,每次发行股票募集资金的金额不得超过其发行前净资产的50%,前次发行股票所募集资金未使用完毕的,不得再次发行股票募集资金;不得以其所管理的基金份额认购其所发行的股票;募集资金不得用于投资沪深交易所二级市场上市公司股票及相关私募证券类基金,但因投资对象上市被动持有的股票除外;

(2)规范运作,应当建立受托管理资产和自有资金投资之间的风险隔离、防范利益冲突等制度;作为基金管理人在其挂牌后新设立的基金中的出资额不得高于20%;

(3)涉及私募基金管理业务的并购重组,如收购人收购挂牌公司的,其所控制的企业中包括私募基金管理人的,应当承诺收购人及其关联方在完成收购后,不以重大资产重组的方式向挂牌公司注入私募基金管理业务相关的资产;

(4)信息披露要求,应当披露季度报告,在定期报告中充分披露在管存续基金的基本情况和项目投资情况等。

其中第一条可以说是专门针对九鼎和中科招商曾进行过的两次大型定增设计的,像中科招商在定增以后频频举牌A股上市公司的现象应该难再出现。这一规定和挂牌准入规则的第七条共同体现了管理层规范新三板市场的态度,确保新三板的资金用于中小企业的发展而不是流入二级市场,保证资金能够“脱虚向实”。

信息披露规范的第二条和挂牌规则的第三条的要求是一致的,即作为基金管理人在其挂牌后新设立的基金中的出资额不得高于20%,为满足该条规定,九鼎的LP变股东的做法以后可能行不通了。而第三条规定则控制了私募机构借壳挂牌的入口,将私募机构登陆新三板的方式限制在常规的挂牌方式上。总体而言,新规定极大地限制了机构在新三板的“玩法”。

新规定的出台将对私募机构在新三板上的表现产生较大的影响,未来私募机构想要在新三板上圈钱的可能性预计会很小,但是新三板作为一个公开的市场,对于规范经营的私募机构来说,挂牌依旧有很多好处。机构挂牌再度开发之后,未来各PE的表现值得人们拭目以待。

(责任编辑:探索)

银行正在积极开展绿色金融业务,据北京商报记者11月10日不完全统计,今年以来,已有长沙银行、工商银行、南京银行、重庆银行、苏州银行、马鞍山农商行等多家银行获批或已获批发行绿色金融债券。除绿色债券外,在

...[详细]

银行正在积极开展绿色金融业务,据北京商报记者11月10日不完全统计,今年以来,已有长沙银行、工商银行、南京银行、重庆银行、苏州银行、马鞍山农商行等多家银行获批或已获批发行绿色金融债券。除绿色债券外,在

...[详细] 台网融合下的跨屏互动给敏捷开发与运维带来了哪些新挑战?原创 作者:孙淑娟 2016-05-16 14:18:54运维 系统运维 系统 2016年4月14-15日,在北京珠三角JW万豪酒店,51CTO

...[详细]

台网融合下的跨屏互动给敏捷开发与运维带来了哪些新挑战?原创 作者:孙淑娟 2016-05-16 14:18:54运维 系统运维 系统 2016年4月14-15日,在北京珠三角JW万豪酒店,51CTO

...[详细] 显示器是一台电脑的必备外设之一,主机性能再好,没有一台优秀的显示器都难以发挥大的作用,而不同的显示,会给你带来不一样的体验,好比专业制图所用的显示器,它需要的是精准的色准,这样才能减少修图时的色差,而

...[详细]

显示器是一台电脑的必备外设之一,主机性能再好,没有一台优秀的显示器都难以发挥大的作用,而不同的显示,会给你带来不一样的体验,好比专业制图所用的显示器,它需要的是精准的色准,这样才能减少修图时的色差,而

...[详细]Metacritic站上线《GTA6》游戏页面 只登陆主机平台

知名评分汇总网站Metacritic近日上线了《GTA6》的游戏页面,不过除了显示登陆平台为PS5和Xbox Series X|S外,目前该页面还没有任何实质内容。此前R星在2022年2月确定了《GT

...[详细]

知名评分汇总网站Metacritic近日上线了《GTA6》的游戏页面,不过除了显示登陆平台为PS5和Xbox Series X|S外,目前该页面还没有任何实质内容。此前R星在2022年2月确定了《GT

...[详细]金通灵(300091.SZ):南通科创未减持公司股份 减持计划期限届满

3 月 23日丨金通灵(300091,股吧)(300091.SZ)公布,2021年3月23日,公司收到南通科创出具的《股份减持计划期限届满的告知函》,截至2021年3月22日,南通科创预披露的股份减持

...[详细]

3 月 23日丨金通灵(300091,股吧)(300091.SZ)公布,2021年3月23日,公司收到南通科创出具的《股份减持计划期限届满的告知函》,截至2021年3月22日,南通科创预披露的股份减持

...[详细] 乐居财经 严明会11月9日,海南第一成美物业管理股份有限公司以下简称:第一成美)发布股票停牌公告。经向全国股转公司申请,第一成美股票自2023年11月10日起停牌。2023上半年,第一成美营业收入65

...[详细]

乐居财经 严明会11月9日,海南第一成美物业管理股份有限公司以下简称:第一成美)发布股票停牌公告。经向全国股转公司申请,第一成美股票自2023年11月10日起停牌。2023上半年,第一成美营业收入65

...[详细] “云”上存储初显规模 如何架构是关键作者:佚名 2017-04-25 12:30:51存储 存储软件 企业动态 在安防系统中,存储设备只是给数据提供存储空间,数据存储的意义更多是为了给上层应用提供二次

...[详细]

“云”上存储初显规模 如何架构是关键作者:佚名 2017-04-25 12:30:51存储 存储软件 企业动态 在安防系统中,存储设备只是给数据提供存储空间,数据存储的意义更多是为了给上层应用提供二次

...[详细]上海莱士(002252.SZ)拟4.8亿元收购广西冠峰95%股权

2023年11月10日,上海莱士(002252.SZ)公告,拟收购广西冠峰生物制品有限公司95%股权,价格总额4.8亿元,核心资产包括一家位于广西南宁市的具有人血白蛋白、静脉注射用人免疫球蛋白、人免疫

...[详细]

2023年11月10日,上海莱士(002252.SZ)公告,拟收购广西冠峰生物制品有限公司95%股权,价格总额4.8亿元,核心资产包括一家位于广西南宁市的具有人血白蛋白、静脉注射用人免疫球蛋白、人免疫

...[详细] 11月15日,国新办举行新闻发布会介绍2021年10月份国民经济运行情况,国家统计局新闻发言人、国民经济综合统计司司长付凌晖介绍,10月份,经济运行总体平稳持续恢复,农业增产在望,工业增速回升,高技术

...[详细]

11月15日,国新办举行新闻发布会介绍2021年10月份国民经济运行情况,国家统计局新闻发言人、国民经济综合统计司司长付凌晖介绍,10月份,经济运行总体平稳持续恢复,农业增产在望,工业增速回升,高技术

...[详细] 石头M1在本次双11到手价2699元,购买还赠送内衣洗衣液,还能享10年分子筛模组质保、2年整机质保以及3年DD电机质保。双11大促马上就要结束,趁着最后一天时间大家可不要错过优惠。目前小洗烘机的热度

...[详细]

石头M1在本次双11到手价2699元,购买还赠送内衣洗衣液,还能享10年分子筛模组质保、2年整机质保以及3年DD电机质保。双11大促马上就要结束,趁着最后一天时间大家可不要错过优惠。目前小洗烘机的热度

...[详细]

天津证监局召开2022年辖区期货监管工作会议 结合实际提出监管要求

天津证监局召开2022年辖区期货监管工作会议 结合实际提出监管要求 2C+2A 四口 100W 快充:摩米士桌面氮化镓充电器 137 元新低

2C+2A 四口 100W 快充:摩米士桌面氮化镓充电器 137 元新低 索尼手机销量大幅下降!移动通信部门销售额减少22% -

索尼手机销量大幅下降!移动通信部门销售额减少22% - 中国中冶(601618)融资余额12.39亿元 融券余额1509.92万元(03

中国中冶(601618)融资余额12.39亿元 融券余额1509.92万元(03