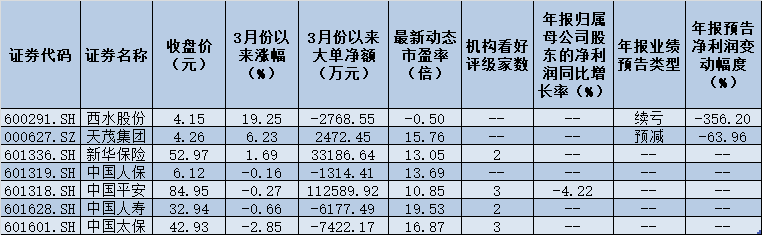

2011 年成立的彩虹无线是一家 TSP (Telematics Service Provider)车联网平台服务提供商,但现在,险产他们更愿意称自己为综合性的品让大数据平台:面对用户获取数据提供服务、对接汽车厂商利用数据优化产品。车主他们的保费定位是一家专注于车联网数据运营的公司,所有业务都基于数据产生,司想数据少交围绕数据发展。做车

事实上在彩虹无线的险产早期,彩虹无线创始人兼 CEO 黄亮选择进入的品让是汽车后装领域,当时他们推出了一款 App 搭配 OBD 产品进行销售,车主希望通过这种方式获取车辆驾驶数据并进行分析。保费

随后黄亮发现车厂开放的司想数据少交数据有限,不能得到完整连续的做车数据,这对于强调数据运营的险产公司来说无疑是一种极大的限制。于是彩虹无线果断由汽车后装转向了汽车前装。

2012 年,刚转型不久的彩虹无线就凭借其在 OBD 时积累下的数据和用户运营能力与微软中国达成了合作,并成为观致汽车 TSP 平台项目的数据服务供应商。

经过早期几年的摸索,彩虹无线的创始人兼 CEO 黄亮在发布会上表示,彩虹无线未来只专注以下三方面:

汽车前装市场,为汽车厂商提供 TSP 服务;

数据,产品依赖于数据,提升用户粘性,优化业务流程;

服务运营,帮助汽车厂商运营数据。

过去走过的弯路让黄亮坚信前装、数据、服务运营将是这家公司的未来发展方向。

最近一两年他们在基于大数据的车险上有了新的探索。6 月 2 日,彩虹无线发布了一个立方体计划,实际上一种 UBI 车险产品。UBI 是 Usage Based Insurance 的缩写,最初是基于使用量的保险,随后演化成为一种基于驾驶数据分析、根据车主驾驶行为动态计费的车险服务。

具体来说,立方体计划通过车主、汽车厂商以及保险公司的整合,使用车联网大数据挖掘分析和移动互联网的服务运营,实现汽车厂商安全服务的最大化、车险的最大服务优惠以及降低保险公司的理赔率。

彩虹无线想通过上述三方的深度整合来实现三方的利益最大化。

立方体计划项目负责人潘蕊介绍,其 UBI 模型是通过了解车辆车龄、每年行驶里程、车主驾驶习惯(激烈驾驶还是安全驾驶)、违章次数等大数据,核算出车主每年实际消耗的保费。

她举了一个例子:小张和小李购买同一款车型,小张每天都开 30 公里上下班,喜欢激烈驾驶,还经常违反交通法规;小李驾驶平稳,而且非常遵守交通法规。如果按照目前车险收费标准,两人的保费基本一样。但如果按照 UBI 车险来收费,李的保费就会比张少。

而数据的收集可以分为两种,一种是通过后装 OBD 盒子,另一种则是通过前装的 T-box。由于此前采用 OBD 收集数据不甚理想,现在彩虹无线采用的是第二种方式。

彩虹无线的玩法是,由车厂提供前装实车数据,彩虹无线通过 T-box 定向采集数据,获得数据后把理论结果转变成具体的大数据产品,然后根据 UBI 模型再与保险公司合作,为车主定制车险。目前他们已经和上汽集团等 5 家车企达成合作。

业界流传一个说法是「得车险者得天下」,这是因为车险在整个财险中所占比例高达 70%。据公开资料,截至 2015 年 11 月,全行业实现车险保费收入 5526 亿元,预计 2016 年全年车险保费收入将突破 6000 亿元。可见这个市场孕育着众多商机。而通过大数据来做车险产品,能否赢得更多的市场份额?

雷峰网原创文章,未经授权禁止转载。详情见转载须知。

(责任编辑:休闲)

鹰君(00041.HK)授出499万份购股期权 惟须待承受人接纳方可作实

鹰君(00041.HK)宣布,于2021年3月18日,根据公司购股期权计划,按行使价每股28.45港元,授出499万份购股期权,惟须待承受人接纳方可作实。已授出的499万份购股期权中,169.2万份购

...[详细]

鹰君(00041.HK)宣布,于2021年3月18日,根据公司购股期权计划,按行使价每股28.45港元,授出499万份购股期权,惟须待承受人接纳方可作实。已授出的499万份购股期权中,169.2万份购

...[详细] 尽管由于内外不确定性因素增加、多空分歧愈发严重所引发的A股震荡已持续13个交易日,但是在业内人士看来,随着投资者对困局认识逐渐加深,调整时间和空间慢慢到位,中国经济增长的强大动力将压倒空头,困局终将打

...[详细]

尽管由于内外不确定性因素增加、多空分歧愈发严重所引发的A股震荡已持续13个交易日,但是在业内人士看来,随着投资者对困局认识逐渐加深,调整时间和空间慢慢到位,中国经济增长的强大动力将压倒空头,困局终将打

...[详细] * 金价从两周高位回落,因美元持稳* 最大黄金ETF持金量跌至2月以来最低据路透社报道,金价周三再度跌至每盎司1,240美元之下,因美元从10个月低位回升,抑制了金价的上行动能,金价此前连续三日上涨。

...[详细]

* 金价从两周高位回落,因美元持稳* 最大黄金ETF持金量跌至2月以来最低据路透社报道,金价周三再度跌至每盎司1,240美元之下,因美元从10个月低位回升,抑制了金价的上行动能,金价此前连续三日上涨。

...[详细] 北京时间今天凌晨,苹果公司在美股周二收盘后发布了该公司的2017财年第三财季财报。数据显示,苹果第三财季营收454.1亿美元,较上年同期增长7%;净利润为87.17亿美元,同期增长12%。在中国市场,

...[详细]

北京时间今天凌晨,苹果公司在美股周二收盘后发布了该公司的2017财年第三财季财报。数据显示,苹果第三财季营收454.1亿美元,较上年同期增长7%;净利润为87.17亿美元,同期增长12%。在中国市场,

...[详细]荣盛发展大股东质押公司7599万股股份 占公司总股本比例的1.75%

日前,荣盛发展发布公告称,其股东荣盛建设工程有限公司所持有的荣盛发展部分股份被质押,本次质押股份约为7599万股,占其所持股份比例的12.66%,占公司总股本比例的1.75%。对于筹集资金用途,荣盛建

...[详细]

日前,荣盛发展发布公告称,其股东荣盛建设工程有限公司所持有的荣盛发展部分股份被质押,本次质押股份约为7599万股,占其所持股份比例的12.66%,占公司总股本比例的1.75%。对于筹集资金用途,荣盛建

...[详细]国家统计局:2月份CPI同比下降0.2% 专家称CPI走势仍受结构影响

3月10日,国家统计局发布了2021年2月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。对此,国家统计局城市司高级统计师董莉娟表示,2月份CPI和PPI环比涨幅均有所回落。具

...[详细]

3月10日,国家统计局发布了2021年2月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。对此,国家统计局城市司高级统计师董莉娟表示,2月份CPI和PPI环比涨幅均有所回落。具

...[详细]Apple Vision Pro可能拥有1TB的本地存储空间?

苹果将Vision Pro定位为独立电脑。iPhoneSoft分享称,认为Apple Vision Pro拥有1TB的本地存储空间。据报道,存储容量可以在visionOS上的设置应用中查看。苹果将Vi

...[详细]

苹果将Vision Pro定位为独立电脑。iPhoneSoft分享称,认为Apple Vision Pro拥有1TB的本地存储空间。据报道,存储容量可以在visionOS上的设置应用中查看。苹果将Vi

...[详细]国家统计局:2月份CPI同比下降0.2% 专家称CPI走势仍受结构影响

3月10日,国家统计局发布了2021年2月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。对此,国家统计局城市司高级统计师董莉娟表示,2月份CPI和PPI环比涨幅均有所回落。具

...[详细]西力科技(688616.SH):网上发行最终中签率为0.02967172% 配号总数为96,51,58个

西力科技(688616.SH)发布首次公开发行股票并在科创板上市网上发行申购情况及中签率公告,根据上交所提供的数据,此次网上发行有效申购户数为518.2864万户,有效申购股数为48,25,529,股

...[详细]

西力科技(688616.SH)发布首次公开发行股票并在科创板上市网上发行申购情况及中签率公告,根据上交所提供的数据,此次网上发行有效申购户数为518.2864万户,有效申购股数为48,25,529,股

...[详细] 会计人员的职业道德内容:一、爱岗敬业爱岗敬业是指忠于职守的事业精神,这是会计职业道德的基础。爱岗敬业是职业道德的基本要求,是否爱岗敬业是判断每个从业者是否有职业道德的首要标志。爱岗是敬业的基石,敬业是

...[详细]

会计人员的职业道德内容:一、爱岗敬业爱岗敬业是指忠于职守的事业精神,这是会计职业道德的基础。爱岗敬业是职业道德的基本要求,是否爱岗敬业是判断每个从业者是否有职业道德的首要标志。爱岗是敬业的基石,敬业是

...[详细] 农行掌上银行怎么关闭小额免密支付 具体步骤是什么?

农行掌上银行怎么关闭小额免密支付 具体步骤是什么? 提示付款期限是什么意思 期限规定是什么?

提示付款期限是什么意思 期限规定是什么? 成长型企业业务线54项创新成果绽放2023全球商业创新大会

成长型企业业务线54项创新成果绽放2023全球商业创新大会 税控收款机是什么?

税控收款机是什么? 借呗怎么变成信用贷了 借呗变成信用贷还能借款吗?

借呗怎么变成信用贷了 借呗变成信用贷还能借款吗?