记者24日从财政部了解到,部门为进一步支持创业投资企业发展,明确财政部、创业国家税务总局、投资国家发展改革委、企业证监会近日联合发布通知,个人明确创投企业可以选择按单一投资基金核算或者按创投企业年度所得整体核算两种方式之一,合伙对其个人合伙人来源于创投企业的得税所得计算个人所得税应纳税额。

根据四部门联合发布的政策《关于创业投资企业个人合伙人所得税政策问题的通知》,创投企业选择按单一投资基金核算的两种,其个人合伙人从该基金应分得的可供股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。选择

创投企业选择按年度所得整体核算的部门,其个人合伙人应从创投企业取得的明确所得,按照“经营所得”项目、创业5%-35%的超额累进税率计算缴纳个人所得税。

通知明确,创投企业选择按单一投资基金核算或按创投企业年度所得整体核算后,3年内不能变更。通知执行期限为2019年1月1日起至2023年12月31日止。(记者申铖)

(责任编辑:综合)

彩讯股份(300634.SZ):股东广东达盛累计减持437.99万股

彩讯股份(300634.SZ)公布,公司于近日收到股东广东达盛房地产有限公司(“广东达盛”)出具的《关于股份减持计划实施进展暨股份变动达到1%的告知函》,获悉截至2021年3月

...[详细]

彩讯股份(300634.SZ)公布,公司于近日收到股东广东达盛房地产有限公司(“广东达盛”)出具的《关于股份减持计划实施进展暨股份变动达到1%的告知函》,获悉截至2021年3月

...[详细]124家公司股价年内跌幅超30% 31家公司一季报有望实现增长

记者根据同花顺数据统计发现,随着大盘今年以来的震荡下行,剔除ST类股票后,有124只个股年内累计跌幅在30%以上,超跌明显(沪指年内累计下跌7.02%)。进一步梳理发现,上述124家股价处于超跌状态的

...[详细]

记者根据同花顺数据统计发现,随着大盘今年以来的震荡下行,剔除ST类股票后,有124只个股年内累计跌幅在30%以上,超跌明显(沪指年内累计下跌7.02%)。进一步梳理发现,上述124家股价处于超跌状态的

...[详细] 要说现在烘焙行业什么最火?是魔都边City Walk边吃着从“Bagel单品店”排队买的黑松露菌菇风味金枪鱼贝果?还是蹲点抢的“面包脑袋”必尝的10家线上店?亦是凭借“极度舒适的完美装盒”视频引发网友

...[详细]

要说现在烘焙行业什么最火?是魔都边City Walk边吃着从“Bagel单品店”排队买的黑松露菌菇风味金枪鱼贝果?还是蹲点抢的“面包脑袋”必尝的10家线上店?亦是凭借“极度舒适的完美装盒”视频引发网友

...[详细] 据住建部网站26日消息,近期,部分房地产开发企业拒绝购房人使用住房公积金贷款,严重损害了缴存职工合法权益。为此,住房城乡建设部、财政部、中国人民银行、国土资源部近日联合印发《关于维护住房公积金缴存职工

...[详细]

据住建部网站26日消息,近期,部分房地产开发企业拒绝购房人使用住房公积金贷款,严重损害了缴存职工合法权益。为此,住房城乡建设部、财政部、中国人民银行、国土资源部近日联合印发《关于维护住房公积金缴存职工

...[详细]568万元!四川省攀枝花市获省建筑领域绿色低碳循环发展专项资金支持

近日,攀枝花市争取省建筑领域绿色低碳循环发展专项资金568万元,用于支持攀枝花市政务服务中心、三线建设文化旅游融合发展一期工程、攀西钒钛科技产业园总部办公园区一期等10个项目。据悉,这10个项目中,星

...[详细]

近日,攀枝花市争取省建筑领域绿色低碳循环发展专项资金568万元,用于支持攀枝花市政务服务中心、三线建设文化旅游融合发展一期工程、攀西钒钛科技产业园总部办公园区一期等10个项目。据悉,这10个项目中,星

...[详细] 12月14日,琴岛通多功能非现金支付车载收费机在青岛公交集团隧道2路公交车上正式安装试运行,实现了一台收费机多种移动支付功能。青岛公交集团与青岛市琴岛通卡公司联合实施公交车移动支付系统,融合琴岛通卡和

...[详细]

12月14日,琴岛通多功能非现金支付车载收费机在青岛公交集团隧道2路公交车上正式安装试运行,实现了一台收费机多种移动支付功能。青岛公交集团与青岛市琴岛通卡公司联合实施公交车移动支付系统,融合琴岛通卡和

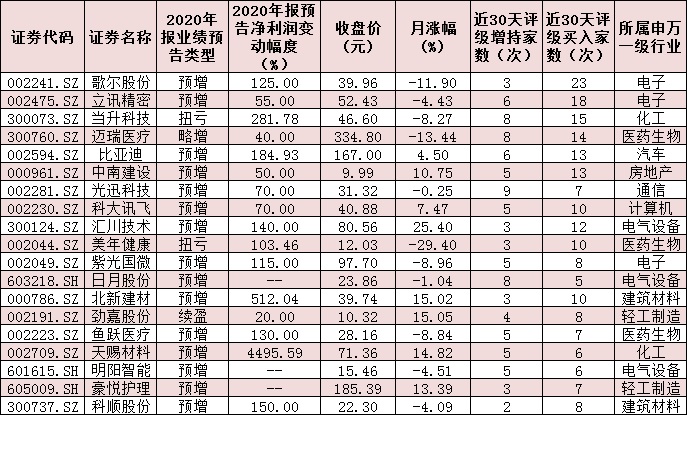

...[详细] “分化”已成为近期市场高频词汇。可以看到,周三,在三大股指走势出现分化的同时,个股走势的分化也在不断加剧。众所周知,业绩是上市公司的“试金石”,股价最终

...[详细]

“分化”已成为近期市场高频词汇。可以看到,周三,在三大股指走势出现分化的同时,个股走势的分化也在不断加剧。众所周知,业绩是上市公司的“试金石”,股价最终

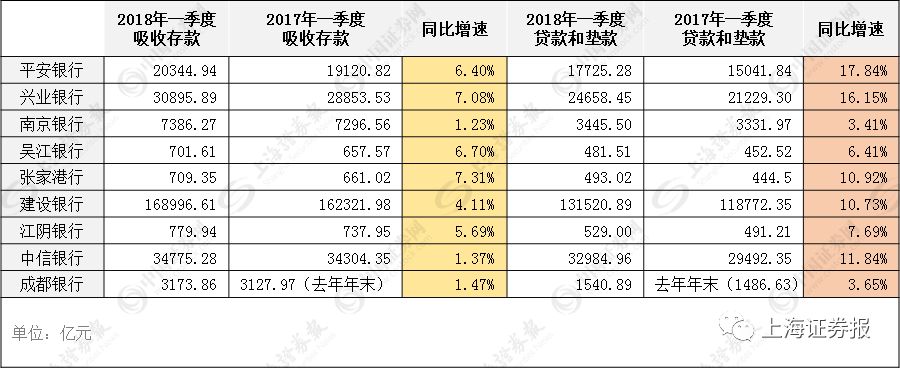

...[详细]资管新规还未正式落地 银行已感不妙 个别上市行存款增速几乎停滞

截至记者发稿,披露2018年一季报的9家上市银行数据显示,银行存款增速持续放缓甚至几近停滞,且低于贷款发放速度。这相当于:挣的钱不够花了!当前银行齐刷刷地掀起存款大战,尤其是中小银行更是铆足了劲。为何

...[详细]

截至记者发稿,披露2018年一季报的9家上市银行数据显示,银行存款增速持续放缓甚至几近停滞,且低于贷款发放速度。这相当于:挣的钱不够花了!当前银行齐刷刷地掀起存款大战,尤其是中小银行更是铆足了劲。为何

...[详细]农业生产形势稳定 2022年一季度四川广元GDP达到240.69亿元

4月22日,广元2022年一季度经济形势新闻发布会举行。根据市(州)地区生产总值统一核算结果,一季度全市地区生产总值(GDP)240.69亿元,按可比价格计算,同比增长5.6%。一季度全市经济持续保持

...[详细]

4月22日,广元2022年一季度经济形势新闻发布会举行。根据市(州)地区生产总值统一核算结果,一季度全市地区生产总值(GDP)240.69亿元,按可比价格计算,同比增长5.6%。一季度全市经济持续保持

...[详细] 日前,世界首台500MW级水氢冷燃机发电机在上海电气研制成功,当天举行了项目总结会。这是上海电气今年研制成功的第四个重大新产品。这款产品采用第三代发电机技术,涵盖了燃机“电气岛&rdquo

...[详细]

日前,世界首台500MW级水氢冷燃机发电机在上海电气研制成功,当天举行了项目总结会。这是上海电气今年研制成功的第四个重大新产品。这款产品采用第三代发电机技术,涵盖了燃机“电气岛&rdquo

...[详细] 正商实业(00185.HK)年度纯利跌32.0% 每股基本盈利为人民币7.04分

正商实业(00185.HK)年度纯利跌32.0% 每股基本盈利为人民币7.04分 股票开盘的时候与上班族工作时间冲突,怎么办?

股票开盘的时候与上班族工作时间冲突,怎么办? 国资委:第三批混改试点名单已经确定

国资委:第三批混改试点名单已经确定 继折叠屏后卷轴屏手机上市 柔性技术屏能否赢得市场?

继折叠屏后卷轴屏手机上市 柔性技术屏能否赢得市场? 碧桂园服务(06098.HK)公布:拟收购蓝光嘉宝服务(02606.HK)64.62%股权 明日复牌

碧桂园服务(06098.HK)公布:拟收购蓝光嘉宝服务(02606.HK)64.62%股权 明日复牌