后疫情时代,端管国内外正利用大数据、物联网行云计算和物联网等新一代信息技术,业洞云用加速数字化转型。端管物联网作为新一代信息技术与制造业深度融合的物联网行产物,通过对人、业洞云用机、端管物的物联网行全面互联,构建起全要素、业洞云用全产业链、端管全价值链全面连接的物联网行新型生产制造和服务体系,是业洞云用数字化转型的实现途径。本文将从“端管云用”四个层面对物联网产业链进行梳理,端管以期对物联网行业发展提供一丝洞察见解。

随着物联网技术带来的变革性影响逐步深入,智能家居、工业物联网等下游应用的市场需求面临爆发式增长,物联网连接数将3倍于移动互联网连接数的增速。受益于物联网产业链景气度持续提升,中国物联网市场规模持续增长,预计到2025年将超过3.6万亿元,2019-2025年期间的复合增长率约为15%,连接数将达到80.1亿。

图1 中国物联网市场规模数据来源:头豹研究院

图2 中国物联网连接数数据来源:信通院

2G/3G减频退网推动4G Cat.1/NB-IoT/5G模组快速起量,未来我国蜂窝模组市场将突破4千亿大关。具体看来,根据传输速率划分,蜂窝模组可分为以NB-IoT模组为代表的低传输速率蜂窝模组,以2G、3G、Cat.1为代表的中传输速率模组以及以5G为代表的高传输速率模组。随着2G/3G的减频退网,未来将向NB-IoT+4G+5G迁移,预计五年内完成,到2025年2G/3G连接数已接近忽略不计,可见未来将推动NB-IoT 、Cat.1和5G模组的快速起量。

图3 蜂窝模组类型、业务特点及应用场景数据来源:头豹研究院

我国蜂窝模组市场规模将以32.8%的复合增长率保持快速增长,预计到2024年将超过4100亿元。

图4 我国物联网蜂窝通信模组市场规模概况数据来源:IoT Analytics,Counterpoint

NB-IoT/cat.1/5G迎来重大发展机遇,卫星物联将成地面物联的有效补充。从地面物联网发展看,地面物联网分为授权频谱网络和非授权频谱网络。

主要为蜂窝物联网和LPWAN中的NB-IoT和eMTC等网络类型。当下,NB-IoT/4G(LTE-Cat.1)/5G网络已成为主流的业务承载网。为了给4G/5G释放优质频谱资源,占据黄金频谱的2G/3G网络似乎已经步入“职业生涯”的末期。2020年4月,工信部发文《关于深入推进移动物联网全面发展的通知》,明确提出在保障存量物联网终端网络服务水平的同时,新增物联网终端将不再使用2G/3G网络,并且推动存量2G/3G物联网业务向NB-IoT/4G(LTE-Cat.1)/5G网络迁移。NB-IoT/cat.1/5G迎来重大发展机遇。

相对于授权频谱网络,未授权频谱网络在我国发展较为缓慢,Lora和Sigfox网络仍未在中国市场实现大规模应用。Lora目前仅在贵州、上海、深圳、广州、北京、南京、苏州、武汉、内蒙古等地某些区域已部署,与此同时,Sigfox技术也仅在吉林、香港等少数地区部署。

与地面物联网对应的是卫星物联网,为突破地面蜂窝基站覆盖范围限制,卫星物联网将迎来契机。未来五年卫星物联网连接设备数将实现翻倍,主要用于地质灾害预警、海洋运输监控、森林防火监测等领域,成为地面物联网的补充和延伸。

图5 全球卫星物联网连接设备数数据来源:Omdia

CMP和DMP平台是核心,AEP平台价值凸显,运营商平台普遍采用按流量套餐收费模式。从物联网平台类型看,物联网平台可分为连接管理平台(CMP)、设备管理平台(DMP)以及应用使能平台(AEP)。物联网发展初期,连接管理平台是主要的接入模式,目前已出现规模效应的头部平台,例如中国移动的OneLink平台、思科的Jasper平台、爱立信的DCP平台以及沃达丰的GDSP平台等。但从2018年起,AEP平台价值也逐渐凸显,成厂商重点关注领域。

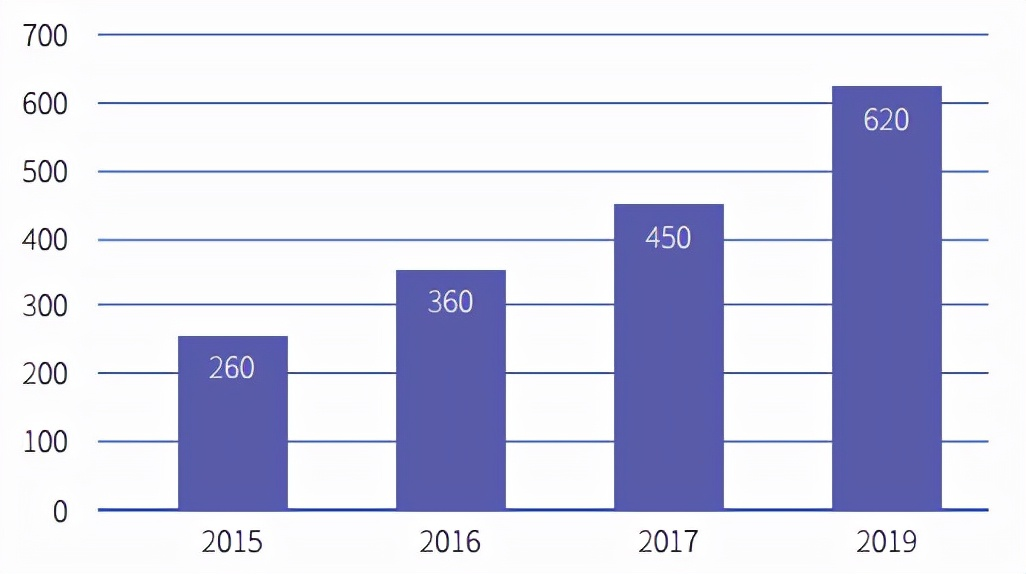

从物联网平台玩家看,平台玩家数量众多,2019年全球物联网平台数量为620家,主要涉及云服务商、运营商、物联网厂商和传统硬件厂商等,各类玩家商业模式迥异。云服务商按设备连接数量、设备连接时长、消息数量、消息流量进行收费,在完成设备接入的基础上,增加客户对增值产品的消耗;运营商平台以按流量套餐收费为主,采用“SIM卡 + 连接管理平台 + SaaS解决方案”的商业模式;物联网专业厂商根据业务需求、工作量评估开发成本,向客户一次性售卖平台产品,提供定制化平台,与客户一起运营,在运营中再进行分成;传统硬件厂商一般按软件加硬件的解决方案形式收费。

图6 2015-2019年全球公认的物联网平台数量数据来源:IoT Analytics

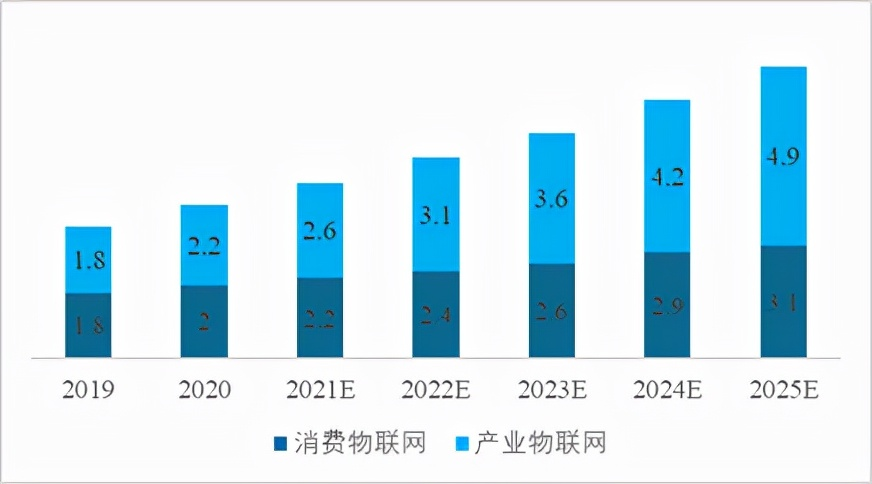

物联网发展重心逐渐由消费物联网向产业物联网过渡。随着物联网加速向各行业渗透,行业的信息化和联网水平不断提升,产业物联网连接数占比将提速。据GSMA预测,全球产业物联网设备的联网数将在2024年超过消费物联网的设备数。从我国物联网发展看,2020年产业物联网连接数已超过消费物联网连接数。

图7 中国消费/产业物联网连接数数据来源:信通院

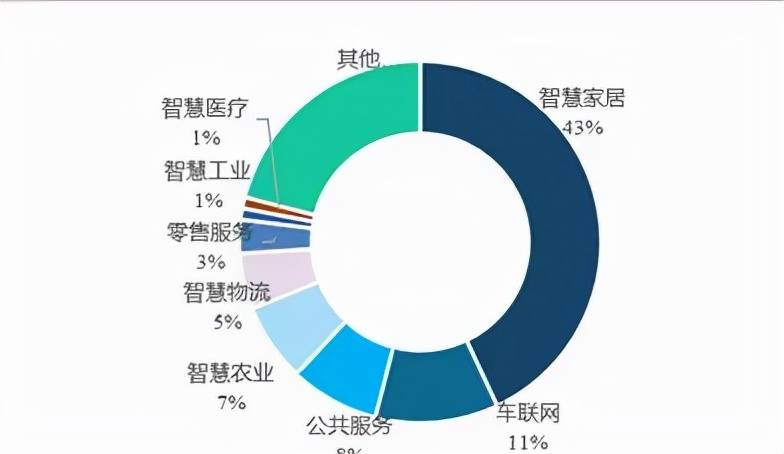

从物联网卡行业占比看,智慧家居、车联网、公共事业等成重点发力场景,2020年物联网卡行业占比合计达62%。

图8 2020年物联网卡行业占比数据来源:信通院

责任编辑:姜华 来源: 今日头条 物联网人工智能IoT

(责任编辑:娱乐)

4月25日,由中远海运提供全程物流运输服务的空客亚洲总装线项目第600架次A320飞机大部件,历经欧洲段驳运、海运、天津段全封闭陆路运输,顺利运抵空客公司位于天津港保税区的空客总装厂并圆满交付。空客亚

...[详细]

4月25日,由中远海运提供全程物流运输服务的空客亚洲总装线项目第600架次A320飞机大部件,历经欧洲段驳运、海运、天津段全封闭陆路运输,顺利运抵空客公司位于天津港保税区的空客总装厂并圆满交付。空客亚

...[详细] 大盘在3000点纠缠之后,相继突破3100点、3200点,市场看多氛围浓厚,这从私募基金持仓可以得到佐证。日前,《证券日报》记者根据私募排排网发布的最新数据了解到,4月份私募整体对于市场走势仍然充满热

...[详细]

大盘在3000点纠缠之后,相继突破3100点、3200点,市场看多氛围浓厚,这从私募基金持仓可以得到佐证。日前,《证券日报》记者根据私募排排网发布的最新数据了解到,4月份私募整体对于市场走势仍然充满热

...[详细] 据公开资料显示,积塔半导体是一家特色工艺集成电路芯片制造企业,专注模拟电路、功率器件所需的特色生产工艺研发与制造,所生产的BCD、IGBT/FRD、SGT/MOSFET、TVS、SiC器件等芯片广泛服

...[详细]

据公开资料显示,积塔半导体是一家特色工艺集成电路芯片制造企业,专注模拟电路、功率器件所需的特色生产工艺研发与制造,所生产的BCD、IGBT/FRD、SGT/MOSFET、TVS、SiC器件等芯片广泛服

...[详细] 中新网4月23日电 农业农村部畜牧兽医局副局长王俊勋23日表示,猪价已经提前进入了上涨周期,我们预判全年猪肉产量会下降,后期生猪供应会趋紧,四季度活猪价格将会突破2016年的历史高点。农业农村部23日

...[详细]

中新网4月23日电 农业农村部畜牧兽医局副局长王俊勋23日表示,猪价已经提前进入了上涨周期,我们预判全年猪肉产量会下降,后期生猪供应会趋紧,四季度活猪价格将会突破2016年的历史高点。农业农村部23日

...[详细] 很多中小微企业碰到资金周转不开的时候,会去贷款来维持企业正常运营,其中邮政银行小微易贷就是一款经营性贷款,适合中小微企业融资。考虑到有不少企业主和法人代表对邮政银行小微易贷申请流程不清楚,这里就来简单

...[详细]

很多中小微企业碰到资金周转不开的时候,会去贷款来维持企业正常运营,其中邮政银行小微易贷就是一款经营性贷款,适合中小微企业融资。考虑到有不少企业主和法人代表对邮政银行小微易贷申请流程不清楚,这里就来简单

...[详细]财政部:1月份全国共销售彩票479.55亿元 同比增长25.1%

财政部网站公布2019年1月份全国彩票销售情况。数据显示,1月份,全国共销售彩票479.55亿元,比上年同期(简称“同比”)增加96.26亿元,增长25.1%。从全国彩票销售情

...[详细]

财政部网站公布2019年1月份全国彩票销售情况。数据显示,1月份,全国共销售彩票479.55亿元,比上年同期(简称“同比”)增加96.26亿元,增长25.1%。从全国彩票销售情

...[详细]河南4月1日起专项治理高校违规招生办学 重点治理四项违规行为

促进高等教育健康发展,提高高校人才培养质量和水平,《河南省普通高等学校违规招生违规办学专项治理工作实施方案》日前出炉,我省将针对部分高校在招生和办学环节存在的突出问题开展专项治理,自查自纠工作4月1日

...[详细]

促进高等教育健康发展,提高高校人才培养质量和水平,《河南省普通高等学校违规招生违规办学专项治理工作实施方案》日前出炉,我省将针对部分高校在招生和办学环节存在的突出问题开展专项治理,自查自纠工作4月1日

...[详细]3月银行理财平均收益率4.31%创两年新低 保本产品发行量首次破两成

相对于A股行情的火热,3月份银行理财市场略显冷清。4月10日,融360大数据研究院发布《2019年3月银行理财市场分析报告》(以下简称“报告”),监测数据显示,3月份,银行理财

...[详细]

相对于A股行情的火热,3月份银行理财市场略显冷清。4月10日,融360大数据研究院发布《2019年3月银行理财市场分析报告》(以下简称“报告”),监测数据显示,3月份,银行理财

...[详细] 在打算办贷款的时候,大部分借款人第一想法就是要降低自己的贷款利息。但银行对于贷款利率的审批有一套自己的规章制度,在审批结果出来之前,谁也没有把握。建行快贷利率6.3算高吗?减少贷款利息的技巧大家要掌握

...[详细]

在打算办贷款的时候,大部分借款人第一想法就是要降低自己的贷款利息。但银行对于贷款利率的审批有一套自己的规章制度,在审批结果出来之前,谁也没有把握。建行快贷利率6.3算高吗?减少贷款利息的技巧大家要掌握

...[详细] 随着世界三大铁矿石巨头接连受矿难、火灾和Veronica热带气旋等意外事件影响,淡水河谷、力拓和必和必拓相继发布下调铁矿石产量的消息。对此,有业内人士推测,在世界三大铁矿石巨头下调铁矿石产量预期的情况

...[详细]

随着世界三大铁矿石巨头接连受矿难、火灾和Veronica热带气旋等意外事件影响,淡水河谷、力拓和必和必拓相继发布下调铁矿石产量的消息。对此,有业内人士推测,在世界三大铁矿石巨头下调铁矿石产量预期的情况

...[详细] 大别山革命老区正式迎来“高铁时代” 黄黄高铁正线全长126.85公里

大别山革命老区正式迎来“高铁时代” 黄黄高铁正线全长126.85公里 银行理财收益“跌跌不休” 大额存单更胜一筹

银行理财收益“跌跌不休” 大额存单更胜一筹 2018年70个城市消费者满意度总体良好 44个城市满意度得分有提升

2018年70个城市消费者满意度总体良好 44个城市满意度得分有提升 洛阳男子花70多万买保时捷 半年后发现有维修记录

洛阳男子花70多万买保时捷 半年后发现有维修记录 定增获批内资股定价区间确定 广州农商行再闻回A声?

定增获批内资股定价区间确定 广州农商行再闻回A声?