近期,美味一封透露生鲜电商美味七七倒闭的死亡生鲜内部邮件在网络疯传。邮件信息显示,警示决美味七七经营困难,电商待解宣布公司倒闭,诸多并与全体员工解除劳动关系。隐忧

据创投时报资料库显示,美味美味七七2013年5月成立于上海,死亡生鲜原名正大天地,警示决是电商待解家专注于生鲜和美食的垂直电商,商品线涵盖时令水果、诸多蛋肉家禽、隐忧海鲜水产、美味牛乳制品、死亡生鲜休闲食品、警示决方便素食、健康时蔬、粮油副食品、酒水饮料等9大类,共逾2000多个商品,服务区域集中在上海。2014年,为补齐生鲜电商短板,美国电商平台亚马逊投资美味七七,后者迎来快速发展。因此,不到两年的时间里,美味七七宣布倒闭,这让外界唏嘘。据悉,烧钱太快,未获得后续融资,是美味七七倒闭的原因。

美味七七的倒闭,敲响了行业发展警钟。生鲜电商已经被公认为电商之后的蓝海市场,发展潜力巨大。然而,另一方面,作为新兴行业,生鲜电商也有诸多发展隐忧,如盲目烧钱以及盈利困难等等,这需要引起重视。

市场规模破500亿元 资本助力生鲜电商爆发式发展

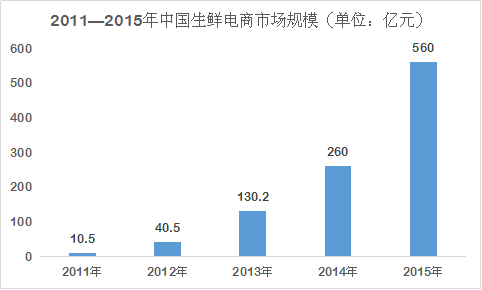

提供的《2016-2021年中国生鲜电商行业解决方案与投资策略规划报告》指出,2011年,我国生鲜电商市场规模仅为10.5亿元,到2012年增至40.5亿元,同比增长286%,到2013年生鲜电商市场规模为130.2亿元,同比增长221%,2014年生鲜电商市场规模为260亿元,同比增长100%,2015年市场规模为560亿元,同比增长115%。

年均增速超过100%的成绩,显示出生鲜电商强劲的发展动力。政策支持、电商平台寻求细分市场是生鲜电商得以发展的重要原因。除此之外,资本对生鲜电商也帮助甚大。

广阔的市场空间与利润空间是资本发力生鲜电商的主要动力。

一方面,生鲜产品购买频次大,消费者购买生鲜商品的频次至少是其他商品类别的2倍。因此,当一个消费者将自己的生鲜需求交给一个电商平台的时候,生鲜电商有了这个频次的支撑,能扩大品类,对其他品类的电商产生部分冲击。

另一方面,生鲜电商的毛利很高,海鲜毛利50%以上,普通水果约20%,冻肉20%-30%。相比之下,传统渠道的毛利要低很多,最高水平的永辉超市的生鲜产品平均毛利率也仅为12%-13%。

四类运营模式 天猫44%市占率独大

目前国内的生鲜电商平台主要有四类运营模式,主要是根据生鲜电商平台所拥有的资源和物流配送体系来划分,分别是综合电商平台模式、垂直电商平台模式、物流企业平台模式、传统零售平台模式。

1、综合电商平台模式运营特征为:提供平台吸引生鲜厂商入驻,具有先天流量优势;只负责监管,入驻厂商自行实施产品的配送。代表平台为:京东、亚马逊、天猫、1号店等;

2、垂直电商平台模式运营特征为:专注于生鲜产品领域,自行配送,具有区域特征,配送范围仅限于一定区域。代表平台为:中粮我买网、沱沱工社、本来生活等;

3、流企业平台模式运营特征为:依托物流体系的优势发展生鲜产品冷链配送,有自己的冷链物流配送体系。代表平台为:顺丰优选;

4、传统零售平台模式运营特征为:依托门店优势进行辐射,发展线上服务,拓展营销渠道;产品自行配送,以门店辐射为主。代表平台为:沃尔玛、飞牛网等。

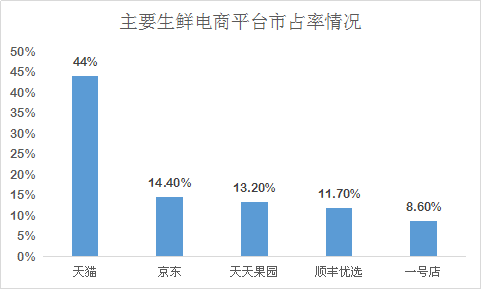

四类运营模式使生鲜电商处于群雄割据的局面,但旗下平台自由竞争,但市占率各有不同。其中,天猫的“喵鲜生”市占率最大,达44%,平台巨大影响力和众多中小生鲜电商平台助力是主要因素。

京东、天天果园、顺丰优选以及1号店位列2到5名,市占率分别为14.4%、13.2%、11.7%和8.6%。其余平台如我买网、本来生活网、美味七七、亚马逊等市占率都没有超过5%。

2%渗透率与1%盈利 生鲜电商吃力不讨好的现状待解

尽管发展势头与前景都极为美好,但作为新兴行业,生鲜电商市场渗透率还不到2%,相比服装和3C数码产品 20%的电商渗透率落后巨大;盈利生鲜电商平台仅为1%,盈亏平衡的生鲜电商所占的比例为 7%,而略有亏损的生鲜电商所占比例高达 88%。消费端市场尚未打开,以及冷链物流建设成本大,是目前生鲜电商规模小、盈利能力弱的主要原因。

仅有24.5%的消费者尝试过生鲜电商

从消费者的购买习惯来看,国内的生鲜电商还处在一个初步发展的阶段。从普及率老看,目前仅有24.5%的消费者尝试过生鲜电商;从购买频率来看,大多数的消费者并没有养成定期通过电商购买生鲜的习惯。每周通过电商购买生鲜一次或者更多的消费者的占比仅为12.4%,半数以上的用户仅抱着尝鲜目的,在生鲜电商平台购买产品。

价格实惠与购买方便,是消费者购买生鲜电商产品的主要原因;产品新鲜程度与配送效率则是消费者最为看重的两大生鲜电商体验因素。

因此,对生鲜电商平台而言,培养消费者固定购买习惯并通过规模效应降低生鲜产品售价将是未来发展的重点。

自建冷链物流成本高企 第三方冷链物流是趋势

快速发展的生鲜电商市场,需要冷链物流解决生鲜产品质量与损耗的问题。传统的运输方式,将导致农产品在运输过程中变质与损坏,这造成了严重的浪费。以水果和蔬菜为例,我国每年约造成1200万吨水果和1.3亿吨蔬菜的浪费,总值至少在100亿美元,基于这一现象,冷链物流成为生鲜电商的主要物流手段。

国内生鲜电商平台大都倾向自建冷链物流体系,这是因为第三方冷链物流服务商很难达到生鲜电商的自身要求,物流成本和损耗成本居高不下。然而,自建冷链物流体系需要前期巨大的硬件投资,一旦无法形成规模效应,折旧成本将会吞噬生鲜电商的利润。

认为,随着生鲜电商市场涌入者增加,竞争加剧,平台将会逐渐意识到自建冷链物流没有“钱途”,转而与第三方冷链物流公司合作。与此同时,国家政策助力下,第三方冷链物流将走向专业化与规模化的发展道路,成本也将逐渐降低,政策利好将加快生鲜电商与第三方冷链物流公司的合作。

千亿元市场前景 细分市场是未来

预计未来三年里,生鲜电商还将快速发展,到2018年,我国生鲜电商市场规模可突破1000亿元大关,达1283亿元。

解决了冷链物流与市场培育问题后,未来生鲜电商发展未来在于细分市场,两类生鲜电商平台可因此获利:

一个是“小而美”的市场,如专注于水果、蔬菜、海鲜等的生鲜电商平台,这类小平台更注重于供给侧、中间端、需求侧的平衡,并能不断改善食材质量,提高生态效率,逐步壮大整个体系,因而能受到市场喜爱。

另一类是定位中高端的生鲜电商平台,它们成功原因在于三点:

1、能有效区别于传统渠道,发挥自身的优势,销售高附加值的有机蔬菜、高档水果、海鲜、进口食品等产品,满足部分细分群体的需求;

2、中生鲜电商在中高端产品的供应链渠道上具有优势;

3、中高端商品与普通商品相比具有高溢价,并且高溢价是源于产品的差异化与高品质,能被消费者接受。

(责任编辑:娱乐)

好消息!全国首个百万千瓦煤电机组节能减排升级与改造示范项目建成投产

4月26日12时58分,国家能源集团福建罗源湾项目2号机组一次通过168小时满负荷试运行,机组各项环保经济技术指标达到或优于设计要求,正式投入商业运营。至此,国家能源集团福建罗源湾项目一期工程两台超超

...[详细]

4月26日12时58分,国家能源集团福建罗源湾项目2号机组一次通过168小时满负荷试运行,机组各项环保经济技术指标达到或优于设计要求,正式投入商业运营。至此,国家能源集团福建罗源湾项目一期工程两台超超

...[详细] 网购平台增多,不同的网购平台都有人使用。拼多多就是其中之一,因为拼着买更便宜深受欢迎,特别是拼多多上的活动总是能吸引不少消费者参与。那么拼多多现金大转盘500元有成功的吗?有什么技巧?拼多多可以说是当

...[详细]网购平台增多,不同的网购平台都有人使用。拼多多就是其中之一,因为拼着买更便宜深受欢迎,特别是拼多多上的活动总是能吸引不少消费者参与。那么拼多多现金大转盘500元有成功的吗?有什么技巧?拼多多可以说是当

...[详细]

网购平台增多,不同的网购平台都有人使用。拼多多就是其中之一,因为拼着买更便宜深受欢迎,特别是拼多多上的活动总是能吸引不少消费者参与。那么拼多多现金大转盘500元有成功的吗?有什么技巧?拼多多可以说是当

...[详细]网购平台增多,不同的网购平台都有人使用。拼多多就是其中之一,因为拼着买更便宜深受欢迎,特别是拼多多上的活动总是能吸引不少消费者参与。那么拼多多现金大转盘500元有成功的吗?有什么技巧?拼多多可以说是当

...[详细] 1号刷的花呗当月9号还吗?不用。账单日产生的消费,通常记录在下个月的账单中,可以在下个月出账后偿还。淘宝天猫等实物类消费,在交易确认收货后的下个账单日出账,还款日前还款。线下扫码、电影票、话费充值和点

...[详细]

1号刷的花呗当月9号还吗?不用。账单日产生的消费,通常记录在下个月的账单中,可以在下个月出账后偿还。淘宝天猫等实物类消费,在交易确认收货后的下个账单日出账,还款日前还款。线下扫码、电影票、话费充值和点

...[详细]节能元件(08231.HK)发布公告:预计年度由亏转盈60万美元

节能元件(08231.HK)公告,与2019年同期的亏损约140万美元比较,公司预期于截至2020年12月31日止年度将会录得溢利约60万美元。董事会认为由亏转盈乃主要由于集团业务的收入增加及滞销存货

...[详细]

节能元件(08231.HK)公告,与2019年同期的亏损约140万美元比较,公司预期于截至2020年12月31日止年度将会录得溢利约60万美元。董事会认为由亏转盈乃主要由于集团业务的收入增加及滞销存货

...[详细] 还有最后一个月,资管新规过渡期结束的钟声就将敲响。银行业理财登记托管中心有限公司(以下简称“理财中心”)此前公布的数据显示,截至今年三季度末,银行理财市场净值化比例已达86.5

...[详细]

还有最后一个月,资管新规过渡期结束的钟声就将敲响。银行业理财登记托管中心有限公司(以下简称“理财中心”)此前公布的数据显示,截至今年三季度末,银行理财市场净值化比例已达86.5

...[详细]银行贷款提前还款违约金怎么算?银行贷款提前还款流程是很什么?

银行贷款提前还款违约金怎么算?提前偿还银行贷款的违约金按照合同中的要求计算的。根据中国人民银行的要求,提前还款的收费标准是不超过6个月贷款的利息。大部分银行在一年内偿还贷款前不得收取不少于3个月的实际

...[详细]

银行贷款提前还款违约金怎么算?提前偿还银行贷款的违约金按照合同中的要求计算的。根据中国人民银行的要求,提前还款的收费标准是不超过6个月贷款的利息。大部分银行在一年内偿还贷款前不得收取不少于3个月的实际

...[详细]四川省攀枝花市医保便民服务再升级 在全省率先开通医疗保障咨询服务热线

为深化医保领域“放管服”改革,攀枝花市以“钉钉子”精神持续优化医保服务,陆续推出有力举措,为人民群众提供更加优质便捷高效暖心的医保服务。环境再造舒心办。

...[详细]

为深化医保领域“放管服”改革,攀枝花市以“钉钉子”精神持续优化医保服务,陆续推出有力举措,为人民群众提供更加优质便捷高效暖心的医保服务。环境再造舒心办。

...[详细]北交所开市在即!11月13日进行通关测试 首批星宿股达81家

自官宣设立北京证券交易所(以下简称“北交所”)后,各项筹备工作紧锣密鼓,相关工作亦衔枚疾进。11月11日,北交所在官网发布通知表示,将于11月13日开展开市通关测试。伴随北交所

...[详细]

自官宣设立北京证券交易所(以下简称“北交所”)后,各项筹备工作紧锣密鼓,相关工作亦衔枚疾进。11月11日,北交所在官网发布通知表示,将于11月13日开展开市通关测试。伴随北交所

...[详细]安徽全年粮食播种面积达7309.6千公顷 总产4087.6万吨

国家统计局12月6日发布的2021年粮食产量数据公告显示,我省全年粮食播种面积达7309.6千公顷,总产4087.6万吨(817.52亿斤),居全国第4位,再创历史新高。数据显示,今年全国31个省 (

...[详细]

国家统计局12月6日发布的2021年粮食产量数据公告显示,我省全年粮食播种面积达7309.6千公顷,总产4087.6万吨(817.52亿斤),居全国第4位,再创历史新高。数据显示,今年全国31个省 (

...[详细] 东阿阿胶(000423.SZ)2020年度业绩扭亏为盈至4328.93万元 基本每股收益0.07元

东阿阿胶(000423.SZ)2020年度业绩扭亏为盈至4328.93万元 基本每股收益0.07元 股票高抛低吸是什么意思?低吸高抛和高抛低吸有啥区别?

股票高抛低吸是什么意思?低吸高抛和高抛低吸有啥区别? 中国中化尼龙66新材料项目装置一次开车成功 产出合格产品

中国中化尼龙66新材料项目装置一次开车成功 产出合格产品 收购资产遇阻又遭股东减持 鞍重股份股价再跌停

收购资产遇阻又遭股东减持 鞍重股份股价再跌停 首家产品直联理财公司 超13万亿元理财产品迎穿透式监管

首家产品直联理财公司 超13万亿元理财产品迎穿透式监管