金鹿财行的监管向右兑付危机,又一次把互联网金融推倒了话题榜上。互联

有人说,网金2016是融后互联网金融的监管年。对决策层来说,时代这个行业已经走到了一个岔路口,创新创新向左,向左监管向右。监管向右野蛮生长带来了惊人的互联弯道超车,也给了e租宝们大发横财的网金机会。大家在等待的融后,是时代一个能兼顾彼此、又行之有效的创新平衡点。而对从业者来说,向左再往下走的监管向右路,鲜花与荆棘遍布。

互金企业的困境

对不少规模不是很大,或者上线较晚的平台来说,接下来的日子可能比较难熬。所谓监管年,也是行业转变的阵痛年。

对这些平台来说,主要会面临以下几个问题。

1、官方认可门槛高

从最近成立的中国互联网金融协会来看,首批437家会员中,来自银行机构84名,证券、基金、期货公司44名,保险公司17名,来自其他互联网金融新兴企业及研究、服务机构292名。而来自网贷平台的会员单位不足40家。

形成对比的是,网贷之家的数据显示,截止2016年2月,累计网贷平台数量为3944家。

一位行业人士称,对网贷类公司,协会的相关标准会更为严格。

2、银行对接难度大

尽管监管层要求网贷进行银行资金存管,但目前有一个主要问题是,银行方面的态度更偏向谨慎,并不积极,并且费用较高。据透露,就连之前态度比较开放的民生银行,现在也不开放对接新的业务。

由于银行资源的稀缺,费用也水涨船高。除了资金流转的手续费外,系统介入的费用甚至要炒到了200多万。

3、获客成本高企

互联网金融行业的获客成本之高,有时听起来会觉得有点可怕。据说,现在不少平台的获客成本已经超过3000元,甚至对很多平台来说,能控制在1000元就是很难得的事情。

这仅仅是一个投资用户的获取成本,并不能保证用户的投资额度,或者复购次数。如果没有很强的用户管理能力,投资者“打一枪就跑”的事情就会很常见。

4、品牌宣传受限制

在e租宝的事情之后,公开场合所见到的互联网金融广告已经明显减少。在先后和几个互联网金融公司负责品牌的同学聊天时,他们都很苦恼于广告投放的事情。传统广告方式受限,不少新媒体也屏蔽了互联网金融公司。

而一旦失去有效的品牌宣传,获客成本可能又会被进一步推高。

未来走向的几点建议

在这种情况下,不少平台都会面临转型或者升级的问题。在和几位行业人士探讨之后,谨慎提出几点建议以供参考。

1、精细化发展

所谓精细化,是指从金融专业的角度,去贴近的用户的真正需求。

一方面,平台首先要坚持的一点是,不能越过信息中介的定位去。在这个基础上,去做自己的功课。

互联网金融协会首批会员财路通的方式,或许值得我们参考。财路通刚刚进行了战略升级,原本的理财平台升级成为豆蔓理财。根据介绍,豆蔓理财走的正是精细化路线,从三个方面来服务用户。

一是品种的丰富,即给用户更多的选择空间。二是通过技术承担投顾角色,通过其开发的RS资产配置,从风控审核、资产审核、到资产配置,帮助用户节省时间。三是理财收益的场景化。根据对用户的分析来理解用户的消费需求。比如有的用户经常需要加油,就可以在财路通直接对接加油卡,收益直接充到加油卡里面。

2、生态化协同

金融生态这个词,现在已经不新鲜了。这方面的先行者,已经有蚂蚁金服、京东金融等。从蚂蚁金服的案例来看,金融生态的协同效应已经显现,依托于支付宝这个超级APP,理财、保险、征信等业务都已经被用户接受。

财路通也在尝试这个方向。据介绍,财路通将上线四个模块的业务,分别是理财、征信、保险、资产,四个业务分别以子公司的形式独立运行。其中,保险业务4月份将正式上线。

事实上,在混业互动方面,财路通一直是比较有先觉意识的。当其他平台用担保公司来做项目担保的时候,他们已经与人寿达成合作,推出了“网络借贷信息中介服务平台标准化信贷审核责任保险”。

生态化运作的好处是,各个业务保有了独立性,能最大限度的分享到所处链条的盈利点,同时各业务间又能形成互动,相互支持和促进。比如财路通的规划中,征信业务未来将成为其他三大业务的基石。

在刚刚结束的2016深圳IT领袖峰会上,和玉另类投资管理合伙人曾玉提出建议,评估互联网金融公司,不应该只停留在发执照、牌照方面,更多的要从专业的方向去考量。“如果一个互联网金融企业能够获取到大量的真实数据,同时具备足够的数据处理能力,就是OK的。如果哪个公司能建立全民信用体系,覆盖到中国上十亿没有进入央行征信系统的人,将是非常伟大的。”

(责任编辑:探索)

11月11日,国家发改委微信公众号发布消息称,随着煤炭增产增供措施不断落地见效,煤矿优质产能进一步释放,寒潮后全国煤炭产量迅速恢复并快速提升。11月10日,煤炭调度日产量达到1205万吨,创历史新高,

...[详细]

11月11日,国家发改委微信公众号发布消息称,随着煤炭增产增供措施不断落地见效,煤矿优质产能进一步释放,寒潮后全国煤炭产量迅速恢复并快速提升。11月10日,煤炭调度日产量达到1205万吨,创历史新高,

...[详细] 黑河市委宣传部于22日发布消息,该市将打造国际物流运输体系,实现货运“无缝化”衔接,全面提高中俄两国在多产业的物流交换效率,开辟黑河跨境多式联运走廊。黑龙江省黑河市具有毗邻俄罗

...[详细]

黑河市委宣传部于22日发布消息,该市将打造国际物流运输体系,实现货运“无缝化”衔接,全面提高中俄两国在多产业的物流交换效率,开辟黑河跨境多式联运走廊。黑龙江省黑河市具有毗邻俄罗

...[详细] 7月份以来,北向资金总体呈现净流入态势,这表明A股市场在阶段性调整之后依然具有较大吸引力。特别是近期,从7月15日至19日,北向资金连续5个交易日净流入,共计流入资金规模超110亿元。“在

...[详细]

7月份以来,北向资金总体呈现净流入态势,这表明A股市场在阶段性调整之后依然具有较大吸引力。特别是近期,从7月15日至19日,北向资金连续5个交易日净流入,共计流入资金规模超110亿元。“在

...[详细]43家险企获配科创板首批公司1.1亿股 打新热情高涨 首日合计浮盈超10亿元

与基金、券商等机构相比,险资打新科创板虽然获配金额不高,但打新热情高涨。据东方财富Choice数据显示,一共有43家险企(不含保险资管公司)出现在25家已上市科创板公司的配售股票名单中,累计获配近1.

...[详细]

与基金、券商等机构相比,险资打新科创板虽然获配金额不高,但打新热情高涨。据东方财富Choice数据显示,一共有43家险企(不含保险资管公司)出现在25家已上市科创板公司的配售股票名单中,累计获配近1.

...[详细]合丰集团(02320.HK)发布公告:年度公司拥有人应占亏损1.72亿港元

合丰集团(02320.HK)发布公告,截至2021年12月31日止年度,收益减少至约7.556亿港元,较2020年下跌约27.4%。公司拥有人应占亏损约为1.724亿港元,而2020年的公司拥有人应占

...[详细]

合丰集团(02320.HK)发布公告,截至2021年12月31日止年度,收益减少至约7.556亿港元,较2020年下跌约27.4%。公司拥有人应占亏损约为1.724亿港元,而2020年的公司拥有人应占

...[详细] 宏观要闻:1.国务院发布通知称,为进一步减轻家庭生育养育和赡养老人支出负担,决定提高3岁以下婴幼儿照护等三项个人所得税专项附加扣除标准。3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提

...[详细]

宏观要闻:1.国务院发布通知称,为进一步减轻家庭生育养育和赡养老人支出负担,决定提高3岁以下婴幼儿照护等三项个人所得税专项附加扣除标准。3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提

...[详细] 7月15日,上海警方发布消息,近日上海市公安局经侦总队根据相关线索,侦破一起非法经营证券、期货投资咨询业务案件,廖某强等8名犯罪嫌疑人已被依法刑事拘留。“廖英强(即上文廖某强)利用散户对自

...[详细]

7月15日,上海警方发布消息,近日上海市公安局经侦总队根据相关线索,侦破一起非法经营证券、期货投资咨询业务案件,廖某强等8名犯罪嫌疑人已被依法刑事拘留。“廖英强(即上文廖某强)利用散户对自

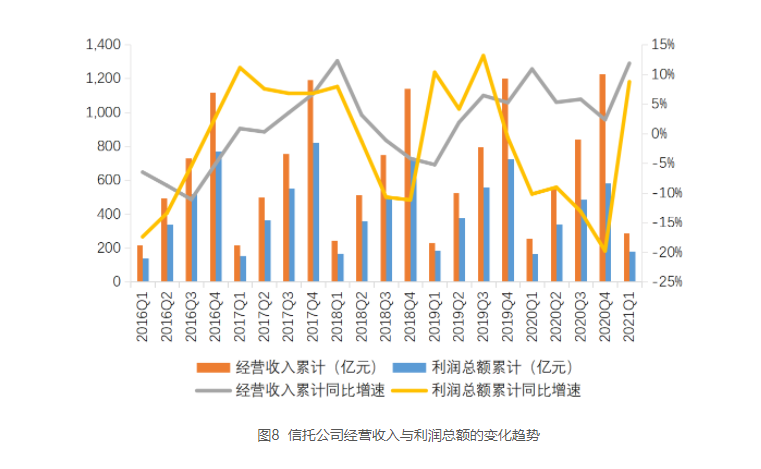

...[详细]信托行业“一季报”出炉:优化资金投向与运用 证券市场跃居第二大投向

6月1日,中国信托业协会发布《2021年1季度中国信托业发展评析》。根据中国银保监会授权中国信托业协会发布的数据,截至2021年1季度末,信托资产规模为20.38万亿元,较2017年4季度末的历史峰值

...[详细]

6月1日,中国信托业协会发布《2021年1季度中国信托业发展评析》。根据中国银保监会授权中国信托业协会发布的数据,截至2021年1季度末,信托资产规模为20.38万亿元,较2017年4季度末的历史峰值

...[详细]西力科技(688616.SH):网上发行最终中签率为0.02967172% 配号总数为96,51,58个

西力科技(688616.SH)发布首次公开发行股票并在科创板上市网上发行申购情况及中签率公告,根据上交所提供的数据,此次网上发行有效申购户数为518.2864万户,有效申购股数为48,25,529,股

...[详细]

西力科技(688616.SH)发布首次公开发行股票并在科创板上市网上发行申购情况及中签率公告,根据上交所提供的数据,此次网上发行有效申购户数为518.2864万户,有效申购股数为48,25,529,股

...[详细] 7月22日,《财富》杂志2019世界500强企业榜单发布。榜单显示,以营收排行的500强榜单中,中国企业占据129个席位,上榜企业数量首次超过美国。其中,前五强中,中国企业占据三席,中石化、中石油以及

...[详细]

7月22日,《财富》杂志2019世界500强企业榜单发布。榜单显示,以营收排行的500强榜单中,中国企业占据129个席位,上榜企业数量首次超过美国。其中,前五强中,中国企业占据三席,中石化、中石油以及

...[详细] 美股三大股指走低 网络零售等板块逆市上扬

美股三大股指走低 网络零售等板块逆市上扬 上海金融法院23条举措护航科创板 健全证券群体性诉讼机制

上海金融法院23条举措护航科创板 健全证券群体性诉讼机制 3月1日人民币对美元中间价下调58点 报6.3352

3月1日人民币对美元中间价下调58点 报6.3352 中国煤层气(08270.HK)年度亏损收窄至3622.4万元 每股亏损为人民币3.08分

中国煤层气(08270.HK)年度亏损收窄至3622.4万元 每股亏损为人民币3.08分