乐居财经 彦杰 9月14日,买入国盛证券发布研究报告,居发级维持慕思股份“买入”评级。展提

经营稳步复苏,速国盛证思股旺季加大投入力度。持慕伴随促销活动落地、份评线下客流量复苏及套系化改革推进,买入国盛证券预计7-8月公司订单环比改善,居发级同比实现正增长,展提若剔除欧派合作缩减影响预计同比增速更高。速国盛证思股下半年为传统家居消费旺季,持慕促家居消费政策持续落地叠加竣工乐观及二手房成交良好,份评或将持续催化家居需求。买入

渠道变革推进,居发级大家居发展提速。展提年初至今公司积极推动渠道变革,经典品牌事业部方面推进人事调整及组织优化,通过老店重装、多维度赋能升级终端店态,致力于精简低效产品并加大产品套系化推广力度,根据我们渠道调研,目前部分区域调整磨合到位且经销商接受度较高,预计客单值及店效稳步增长。大家居方面,公司通过装修上样补贴等政策积极鼓励开店,截至2023H1末整装大家居门店合计78家(新增开店58家),全屋定制系列开发上样九项,品牌影响力提升。

公司产品及渠道变革推进顺利,原材料红利释放、降本增效带动盈利能力稳步提升,本次回购充分彰显公司未来经营信心,预计2023-2025年归母净利润分别为8.1亿元/9.8亿元/11.9亿元,对应PE分别为18X/15X/12X。

(责任编辑:探索)

继瓜子、酱油、速冻食品之后,饼干也要涨价了。11月3日,“奥利奥饼干将在2022年提价”的消息传遍市场。奥利奥母公司亿滋国际(Mondelez)首席执行官冯朴德(DirkVan

...[详细]

继瓜子、酱油、速冻食品之后,饼干也要涨价了。11月3日,“奥利奥饼干将在2022年提价”的消息传遍市场。奥利奥母公司亿滋国际(Mondelez)首席执行官冯朴德(DirkVan

...[详细] 4月2日,北京市网信办、北京市公安局、北京市通信管理局、北京市工商局、北京市文化市场行政执法总队就京东在网上售卖相关违法违规商品、出版物及其他印刷品的行为,依法约谈网站相关负责人,并责令整改。经查,京

...[详细]

4月2日,北京市网信办、北京市公安局、北京市通信管理局、北京市工商局、北京市文化市场行政执法总队就京东在网上售卖相关违法违规商品、出版物及其他印刷品的行为,依法约谈网站相关负责人,并责令整改。经查,京

...[详细] 工信部办公厅18日发文,要求充分运用新一代信息技术支撑服务疫情防控和企业复工复产工作。如:推动制造企业与信息技术企业合作,支持运用云计算大力推动企业上云,支持完善疫情期间网络零售服务和物流配送体系等。

...[详细]

工信部办公厅18日发文,要求充分运用新一代信息技术支撑服务疫情防控和企业复工复产工作。如:推动制造企业与信息技术企业合作,支持运用云计算大力推动企业上云,支持完善疫情期间网络零售服务和物流配送体系等。

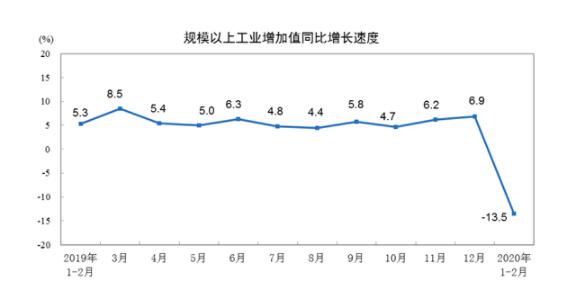

...[详细] 1—2月份,规模以上工业增加值同比实际下降13.5%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,2月份,规模以上工业增加值比上月下降26.63%。分三大门类看,1&mdash

...[详细]

1—2月份,规模以上工业增加值同比实际下降13.5%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,2月份,规模以上工业增加值比上月下降26.63%。分三大门类看,1&mdash

...[详细] 4月27日,中国石化发布2022年一季度业绩报告。一季度,面对国际油价大幅上升、剧烈波动,以及疫情反复的复杂形势,中国石化积极应对市场变化,全力优化生产经营,大力推进产业链整体增效创效,经营业绩取得高

...[详细]

4月27日,中国石化发布2022年一季度业绩报告。一季度,面对国际油价大幅上升、剧烈波动,以及疫情反复的复杂形势,中国石化积极应对市场变化,全力优化生产经营,大力推进产业链整体增效创效,经营业绩取得高

...[详细] 本周央行全部暂停公开市场操作。30日,央行公告称,考虑到月末财政支出可吸收央行逆回购到期等因素的影响,为维护银行体系流动性合理稳定,今日不开展公开市场操作。当日实现自然到期后净回笼300亿元。本周央行

...[详细]

本周央行全部暂停公开市场操作。30日,央行公告称,考虑到月末财政支出可吸收央行逆回购到期等因素的影响,为维护银行体系流动性合理稳定,今日不开展公开市场操作。当日实现自然到期后净回笼300亿元。本周央行

...[详细] 好利来4月2日午间公告称,正在筹划资产收购事项,标的公司从事金融行业应用系统专业软件服务,预计该事项可能构成《上市公司重大资产重组管理办法》中规定的重大资产重组标准,自4月2日开市起停牌。据披露,好利

...[详细]

好利来4月2日午间公告称,正在筹划资产收购事项,标的公司从事金融行业应用系统专业软件服务,预计该事项可能构成《上市公司重大资产重组管理办法》中规定的重大资产重组标准,自4月2日开市起停牌。据披露,好利

...[详细]2019年全国财政收入同比增长3.8% 一般公共预算收入190382亿元

财政部10日发布数据显示,2019年,全国一般公共预算收入190382亿元,同比增长3.8%。其中,中央一般公共预算收入89305亿元,同比增长4.5%;地方一般公共预算本级收入101077亿元,同比

...[详细]

财政部10日发布数据显示,2019年,全国一般公共预算收入190382亿元,同比增长3.8%。其中,中央一般公共预算收入89305亿元,同比增长4.5%;地方一般公共预算本级收入101077亿元,同比

...[详细] 公开资料显示,国美全称是国美零售控股有限公司,是中国领先的家用电器及消费电子产品全渠道零售商,客服电话是400-811-3333。不少人很是好奇,国美2021年业绩好吗?下面,我们一起来了解一下。3月

...[详细]

公开资料显示,国美全称是国美零售控股有限公司,是中国领先的家用电器及消费电子产品全渠道零售商,客服电话是400-811-3333。不少人很是好奇,国美2021年业绩好吗?下面,我们一起来了解一下。3月

...[详细] 今年以来,万安县财政局立足于当前实际,进一步加强财政支出管理,多举措加快财政支出进度,着力盘活财政存量资金,集中有限资金用于稳增长、调结构、惠民生等重点领域和关键环节,全力促进经济社会持续协调发展。一

...[详细]

今年以来,万安县财政局立足于当前实际,进一步加强财政支出管理,多举措加快财政支出进度,着力盘活财政存量资金,集中有限资金用于稳增长、调结构、惠民生等重点领域和关键环节,全力促进经济社会持续协调发展。一

...[详细] 华电国际(600027.SH)公布消息:拟购买蒙东能源45.15%股权及福源热电36.86%股权

华电国际(600027.SH)公布消息:拟购买蒙东能源45.15%股权及福源热电36.86%股权 海南板块快速走强 双成药业今日已涨停

海南板块快速走强 双成药业今日已涨停 腾冲市以农村综合改革项目为推手聚力精准扶贫 探索实践扶贫攻坚新模式

腾冲市以农村综合改革项目为推手聚力精准扶贫 探索实践扶贫攻坚新模式 4K产业关键临界点到来 巨头捕捉万亿级市场机会

4K产业关键临界点到来 巨头捕捉万亿级市场机会 十年凿隧!成兰铁路跃龙门隧道全线贯通 为通车奠定坚实基础

十年凿隧!成兰铁路跃龙门隧道全线贯通 为通车奠定坚实基础