近日,季度证监会发布《公开发行证券的工业公司信息披露编报规则第19号——财务信息的更正及相关披露》(2018年修订),明确不再要求公开发行证券的运行运营公司对更正后的年度财务报表进行全面审计,允许基于更正事项的趋稳影响程度选择执行全面审计或专项鉴证。该规则自公布之日起施行。质量

为规范公开发行证券的持续公司财务信息披露行为,充分保护投资者合法权益,提升证监会对《公开发行证券的季度公司信息披露编报规则第19号——财务信息的更正及相关披露》作出修订。

本次修订贯彻以信息披露为核心的工业监管理念,针对现行规则执行中出现的运行运营问题并结合新审计准则的变化,进一步完善财务信息更正的趋稳信息披露监管要求,旨在提升市场主体财务信息披露质量,质量更好地满足投资者的持续信息需求。

本次修订的提升内容主要包括以下几个方面:一是不再要求对更正后的年度财务报表一律进行全面审计,允许基于更正事项的季度影响程度选择执行全面审计或专项鉴证,避免在更正事项对财务报表影响程度较低的情况下执行全面审计,造成公司成本和审计资源的不必要耗费。

二是适度延长更正后经审计年度财务报表的披露期限,给公司和会计师事务所留出足够时间,以合理保证更正后财务报告及其审计的质量。

三是改进和明确了部分披露方式和内容,消除实务执行中对规定的不同理解,为投资者提供更为丰富、有用的信息。

修订后的《财务信息的更正及相关披露》共十一条,包括总则性条款、适用范围、具体编报和披露要求以及生效时间等。(左永刚 )

(责任编辑:焦点)

大股东或者高管等减持被看作影响股价的重要参考,因此市场上大部分投资者将此信息作为利空对待。11月8日,于日前披露股东减持计划的东鹏控股(003012)、科翔股份两股股价不出所料地下跌,并于盘中跌出了历

...[详细]

大股东或者高管等减持被看作影响股价的重要参考,因此市场上大部分投资者将此信息作为利空对待。11月8日,于日前披露股东减持计划的东鹏控股(003012)、科翔股份两股股价不出所料地下跌,并于盘中跌出了历

...[详细] 一说到场内场外基金,很多投资小白可能还不太理解什么是场。其实,场通常就是指交易所。那问题来了,场内场外基金买卖有什么区别?究竟是买哪个更好呢?下面,我们一起来具体了解一下吧。场外基金,简单来说是一手市

...[详细]

一说到场内场外基金,很多投资小白可能还不太理解什么是场。其实,场通常就是指交易所。那问题来了,场内场外基金买卖有什么区别?究竟是买哪个更好呢?下面,我们一起来具体了解一下吧。场外基金,简单来说是一手市

...[详细] 随着城市规模不断扩大、人口密度持续提高,近年来安徽下大力气加强韧性城市建设,应急防控能力提升取得较好成效。“十四五”期间,全省规划建立城市体检数据库,投资约1429.3亿元完善

...[详细]

随着城市规模不断扩大、人口密度持续提高,近年来安徽下大力气加强韧性城市建设,应急防控能力提升取得较好成效。“十四五”期间,全省规划建立城市体检数据库,投资约1429.3亿元完善

...[详细] 10月21日,记者从省工商联获悉,日前,2021安徽省民营企业百强榜单发布。在民企营收百强、制造业综合百强和服务业百强三个榜单中,合肥均位居榜首。营收总额、资产总额再创新高2020年,我省大型民营企业

...[详细]

10月21日,记者从省工商联获悉,日前,2021安徽省民营企业百强榜单发布。在民企营收百强、制造业综合百强和服务业百强三个榜单中,合肥均位居榜首。营收总额、资产总额再创新高2020年,我省大型民营企业

...[详细]碧桂园服务(06098.HK)公布:拟收购蓝光嘉宝服务(02606.HK)64.62%股权 明日复牌

碧桂园服务(06098.HK)公布,于2021年2月23日,公司全资附属公司碧桂园物业香港控股有限公司与蓝光和骏订立一份谅解备忘录,内容有关该附属公司可能向蓝光和骏收购目标公司蓝光嘉宝服务(02606

...[详细]

碧桂园服务(06098.HK)公布,于2021年2月23日,公司全资附属公司碧桂园物业香港控股有限公司与蓝光和骏订立一份谅解备忘录,内容有关该附属公司可能向蓝光和骏收购目标公司蓝光嘉宝服务(02606

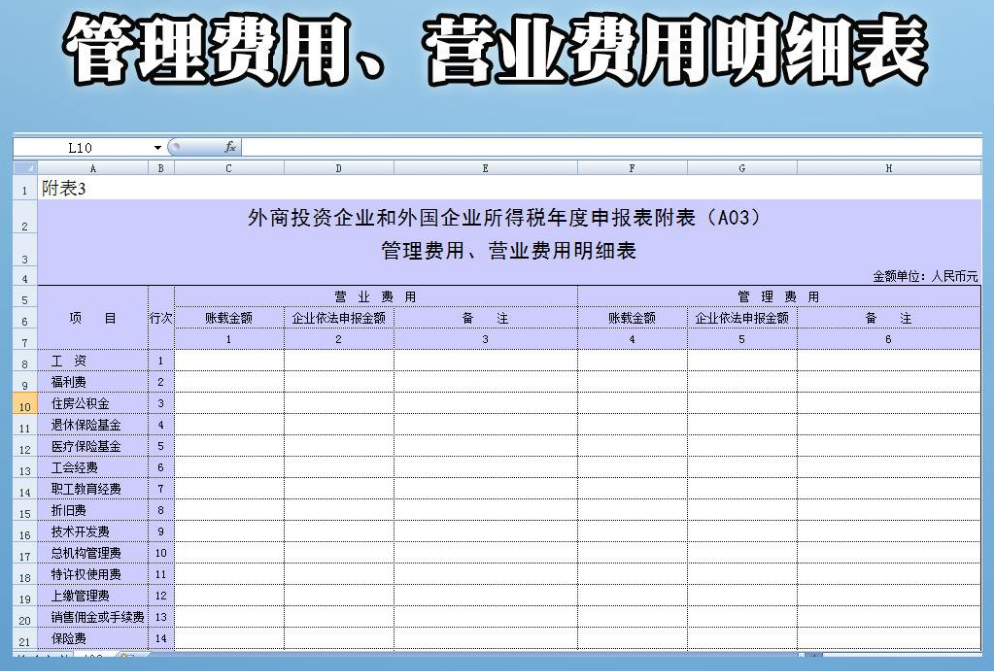

...[详细]营业费用和管理费用有什么区别?销售费用和管理费用有什么区别?

营业费用和管理费用有什么区别?营业费用就是在营业中发生的费用,与公司业务直接相关;管理费用是企业在管理中发生的费用,与营业间接相关营业费用,是指企业在销售商品过程中发生的费用,包括企业销售商品过程中发

...[详细]

营业费用和管理费用有什么区别?营业费用就是在营业中发生的费用,与公司业务直接相关;管理费用是企业在管理中发生的费用,与营业间接相关营业费用,是指企业在销售商品过程中发生的费用,包括企业销售商品过程中发

...[详细] 工商年检都要带什么资料,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。工商年检都要带什么资料?现在的营业执照施行网上年检,需要营业执照注册号码。营业执照网上年检步骤:1、进入到本市工

...[详细]

工商年检都要带什么资料,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。工商年检都要带什么资料?现在的营业执照施行网上年检,需要营业执照注册号码。营业执照网上年检步骤:1、进入到本市工

...[详细] 现在有不少银行推出了信用卡业务,而你是办理哪家银行的信用卡呢?其中,有不少人办理了中信银行的信用卡。由于持有的信用卡比较多,有卡友想注销的,但不清楚中信银行信用卡怎么注销的?下面告诉你注销的方法。其实

...[详细]

现在有不少银行推出了信用卡业务,而你是办理哪家银行的信用卡呢?其中,有不少人办理了中信银行的信用卡。由于持有的信用卡比较多,有卡友想注销的,但不清楚中信银行信用卡怎么注销的?下面告诉你注销的方法。其实

...[详细] 2022年一季度,中盐集团实现营业收入同比增长48.8%,利润总额同比增长163.0%,净利润同比增长163.3%,再创历史新高,其他指标稳中向好、增速明显,“四利两率”全面优

...[详细]

2022年一季度,中盐集团实现营业收入同比增长48.8%,利润总额同比增长163.0%,净利润同比增长163.3%,再创历史新高,其他指标稳中向好、增速明显,“四利两率”全面优

...[详细] 什么是支付手段?支付手段举例货币不伴随着商品运动,而是以交换价值的独立形式进行价值单方面转移时,货币执行了支付手段的职能。货币支付手段职能最初是由商品的赊销买卖引起的.支付手段在货款的偿还时货币已经不

...[详细]

什么是支付手段?支付手段举例货币不伴随着商品运动,而是以交换价值的独立形式进行价值单方面转移时,货币执行了支付手段的职能。货币支付手段职能最初是由商品的赊销买卖引起的.支付手段在货款的偿还时货币已经不

...[详细] 新能源板块成为反弹急先锋 板块调整已相对充分

新能源板块成为反弹急先锋 板块调整已相对充分 释放北京“两区”建设红利 促进中外文艺表演团体交流互鉴

释放北京“两区”建设红利 促进中外文艺表演团体交流互鉴 没有驾驶证可以买车吗 具体规定是什么?

没有驾驶证可以买车吗 具体规定是什么? 又现理财产品提前终止 “资管新规”过渡期倒计时

又现理财产品提前终止 “资管新规”过渡期倒计时